OLED 시장조사 전문기관인 유비리서치가 개최하는 OLED KOREA2019가 강남 노보텔 앰버서더에서 3월6일과 7일 양일간 개최된다.

올해로 5회째를 맞이하는 OLED KOREA는 OLED 산업의 주역 기업들의 임원들로 연사가 구성되어 있다.

이번 컨퍼런스에서는 OLED 패널 산업을 이끌고 있는 삼성 및 LG디스플레이를 중심으로 잉크젯 기술로 OLED 패널 시장을 개척하고 있는 JOLED, TCL의 개발 핵심자들이 OLED 패널의 전망에 대해 이야기를 나눌 예정이다.

OLED 산업이 성장하기 위해서는 패널 업체 뿐만 아니라 각종 부품소재와 장비 및 기술도 함께 향상되어야 하는 바, 이번 OLED KOREA 2019에서는 OLED 산업 핵심 서플라이 체인에 있는 부품소재와 장비관련 기업 전문가들이 기술 개발 현황에 대해 발표한다.

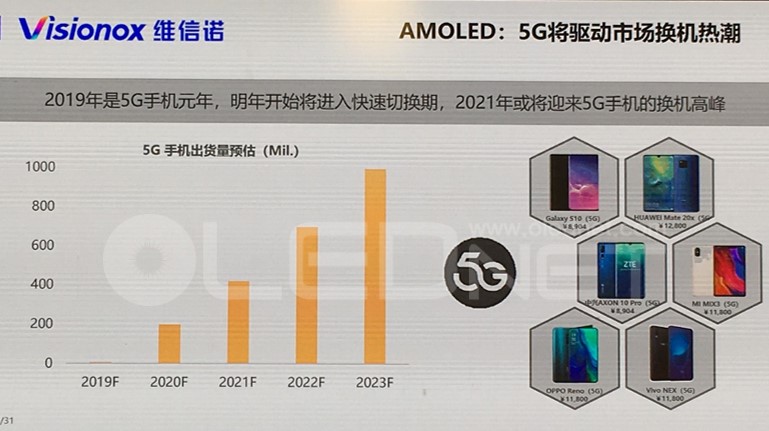

본 행사는 특별히 QD 전문 업체인 나노시스의 발표가 있어 삼성디스플레이가 차세대 사업으로 발굴하고 있는 QD-OLED 사업의 성장성을 예견할 수 있는 중요한 자리가 될 것이다.

OLED KOREA 2018은 연사자를 포함, 200명이 참석해 성황리에 종료됐다.

[프로그램]

Can the OLED market continue to grow?

OLED Industry and Market Forecast in 2019

Dr. Choong Hoon YI, UBI Research

How will Korean panel companies attract the OLED industry?

Future Key Technology of OLED

Hyein Jeong, Samsung Display

How to create new value in display industry, LCD or OLED?

KY(Stephen) Ko, LG Display

Soluble OLED technology for making large-sized TV market

The Latest Breakthrough of Printing Technology for Next Generation Premium TV Application

Dr. Jueng-Gil (James) Lee, TCL

Strategic Market Creation of Printed OLED Display

Dr. Toshiaki Arai, JOLED

OLEDs state-of-the-art materials: Merck development and latest status

Dr. Remi Anemian, Merck

Latest Development of Soluble OLED Materials and Application to Mid-to-Large Panel Fabrication

Takeshi Yamada, Sumitomo Chemical

Inkjet Printing for Flexible and Large-size OLEDs Manufacturing

Kyung-Bin Bae, Kateeva

Next generation OLED application

OLED Micro-displays for VR/AR Applications

Dr. Amal Ghosh, eMagin

Airborne System & Cabin Integration enhance flight experiences and operations

Dr. Julian Chang, Boeing

Development status of fluorescence and phosphorescent materials

Future Directions for Phosphorescent OLED Displays

Dr. Mike Hack, UDC

Development history and recent development progress of Blue OLEDs in Idemitsu Kosan

Jisung So, Idemitus Kosan

What level of next generation emitting materials has been developed?

TADF – Recent progress in developing highly efficient blue emitter materials

Dr. Andreas Haldi, Cynora

Hyperfluorescence™, a Game Changing Technology of OLED Display

Junji Adachi, Kyulux

Film materials essential for OLED module manufacturing

Colorless Polyimides (CPI®) for Flexible Electronics

Dr. Chung-Seock Kang, Kolon

Optically Clear Adhesives for Future OLED Displays

Sun-Yong Park, 3M

New technology to prepare OLED future

Quantum Dots: Technology Platform for Future Displays

Dr. Nahyoung Kim, Nanosys

OLED Technologies for AR/VR

Dr. Hyunkoo Lee, ETRI

TBD

Dr. Robert Jan Visser, AMAT

Material Advances for Transparent OLEDs

Dr. Michael Helander, OTI

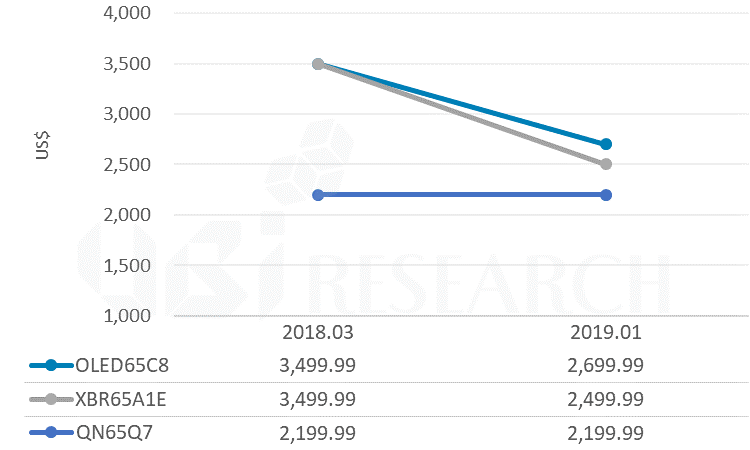

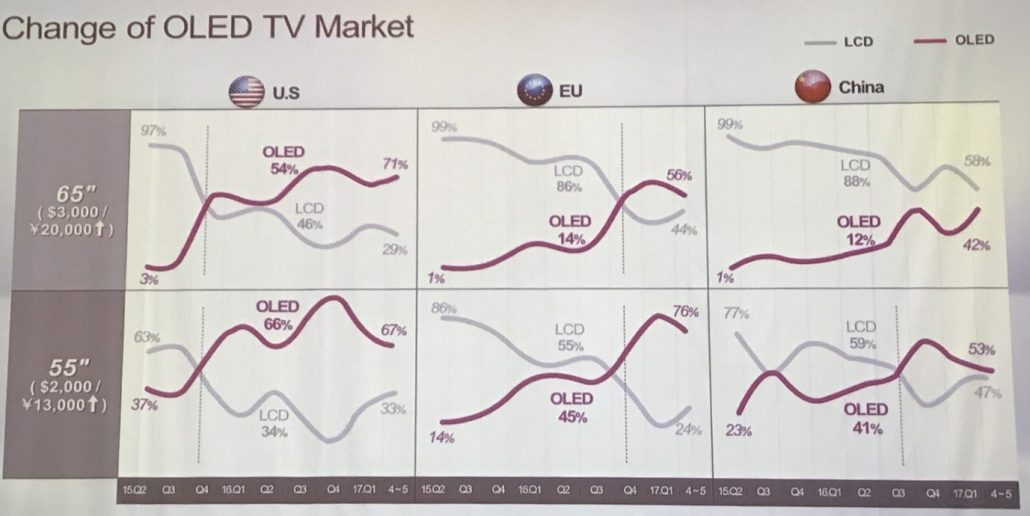

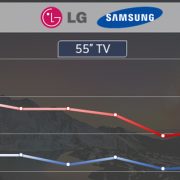

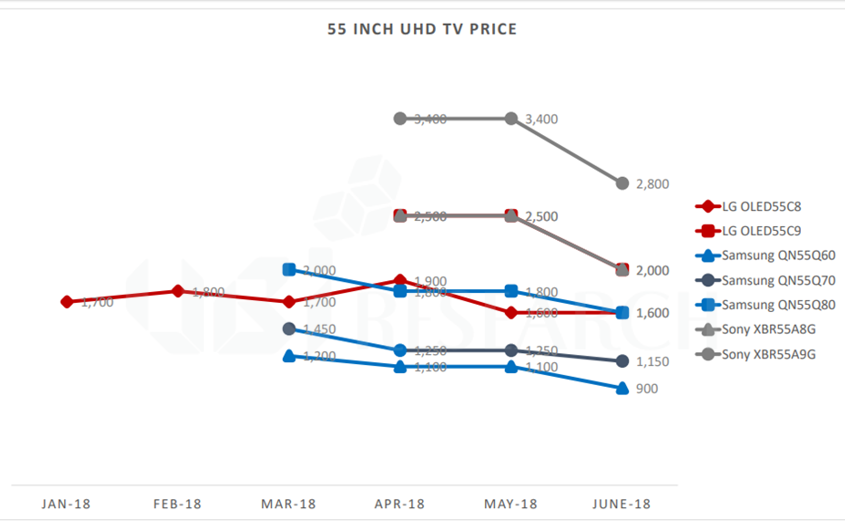

<55 inch 프리미엄 TV 가격 비교>

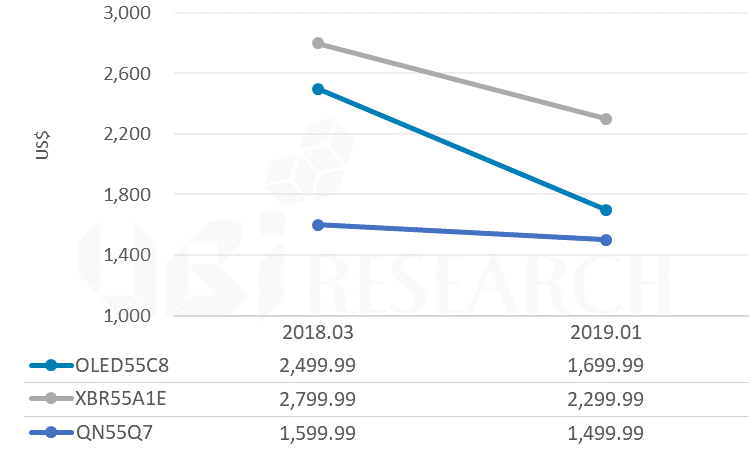

<55 inch 프리미엄 TV 가격 비교>