Large size OLED TV production is one of the hot issues within the display market. Although OLED has long been a focus for the next generation display, the market share of OLED display is still low. According to UBI Research, a market research company, despite the continued increase in OLED panel production volume and application scope, the point when it moves toward consumer market from producer market will be another leap for the display industry.

UBI Research’s White OLED Display Annual Report (published April 15, 2015) notes that mass production actualization of large size display using RGB structured OLED panel has not been possible due to the dead space from drooped effect. Therefore, UBI Research analyzed that the additional processes and investment cost in order to improve this increases the production cost resulting in decreased competitiveness.

Currently, OLED panel with WRGB structure is being regarded as the only technology that can achieve large size display. As key production companies revealed in SID 2014, concentrated efforts in WRGB OLED research and production resulted in approx. 80% of target yield. In 2015, supply rate is estimated to be 600 thousand units, a 40% increase from 2014, and 1.6 million units in 2016. Chinese key panel companies, led by AUO and BOE, also possess pilot lines for large area WRGB OLED panel mass production including Gen8. (Source: White OLED Display Annual Report, UBI Research)

Solution process applied technology is being developed in close pursuit of WRGB OLED, but UBI Research surmises that it will take 3~4 years for the active mass production competing with efficiency and merits of WRGB structure.

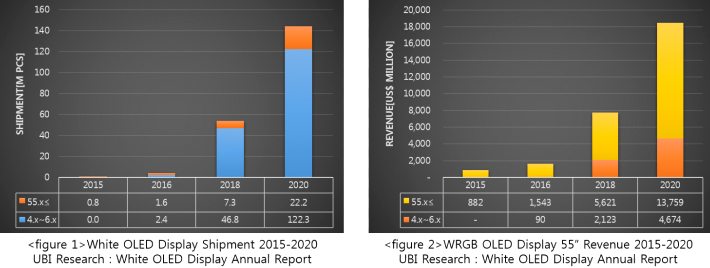

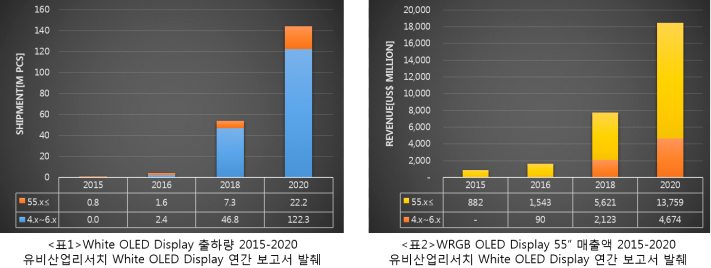

UBI Research forecast WRGB OLED’s unrivaled path will continue for another 5 years or so with approx. 150 million units of WRGB OLED display production out of over 1,000 million OLED display units in 2020. Large size white OLED display panel for TV market is expected to record approx. 1.6 million units in 2016 and grow to produce US$ 13,759M in revenue in 2020 (figures 1, 2).

If the selection of WRGB OLED can solve the RGB structure’s limit in large area panel mass production, possible active OLED TV production is anticipated. With the publication of UBI Research’s report the timing of this is expected to be a point of much discussion. Additionally, further analysis is needed on whether WRGB OLED is really the only technology for large size display, and if so for how long WRGB OLED’s peerless growth can last.