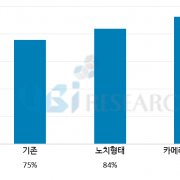

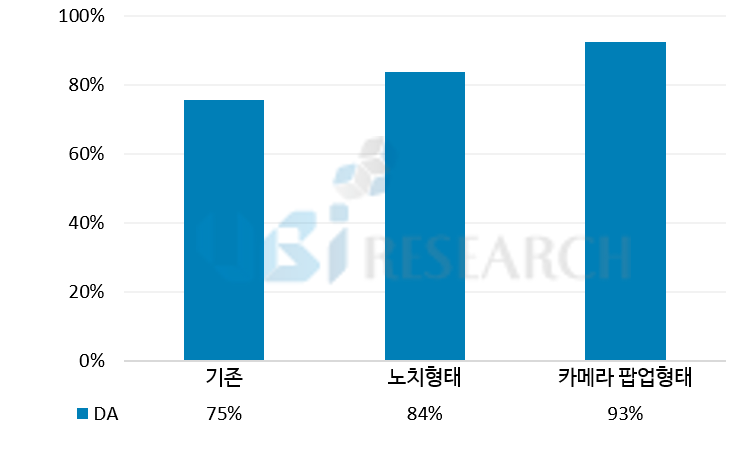

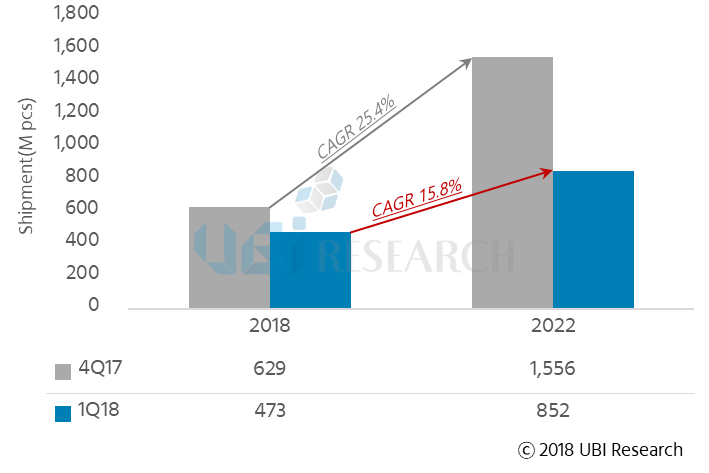

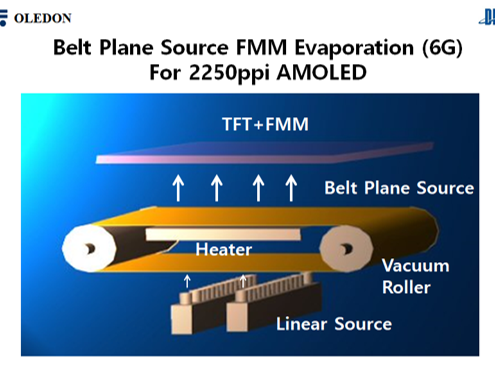

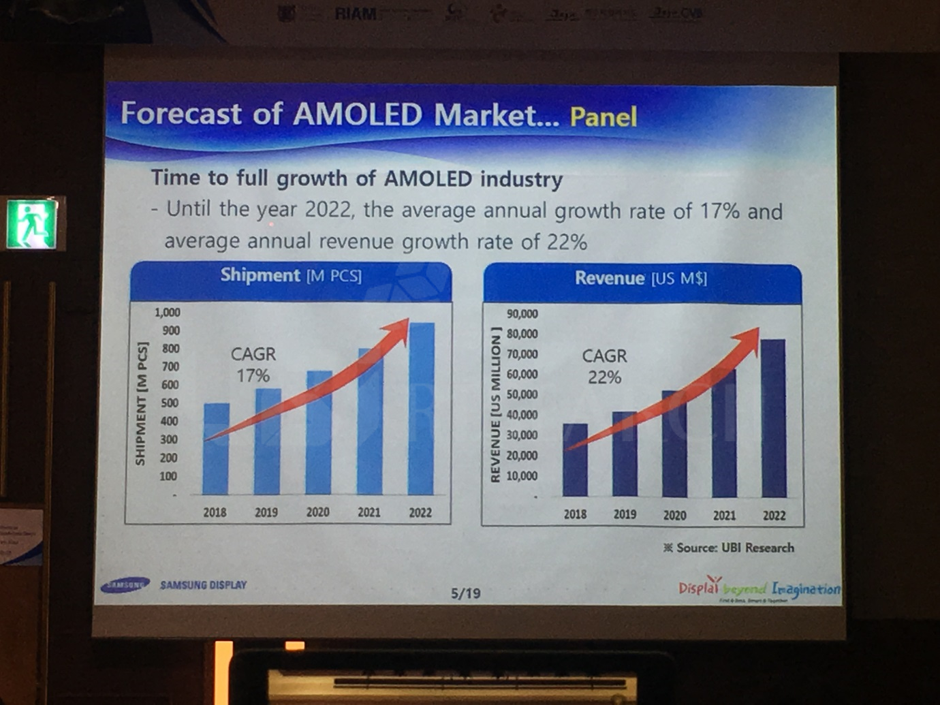

최근 삼성디스플레이의 프리미엄 TV 패널용 QD-OLED 개발이 디스플레이 산업의 화두가 되고 있다. 현재 TV 용 OLED 패널을 단독 공급하고 있는 LG 디스플레이는 White OLED(WOLED) 방식을 사용하고 있으며 RGB 효율을 지속적으로 개선시켜 나가야 하는 것을 목표로 하고 있다.

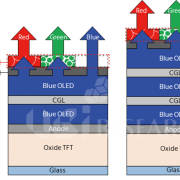

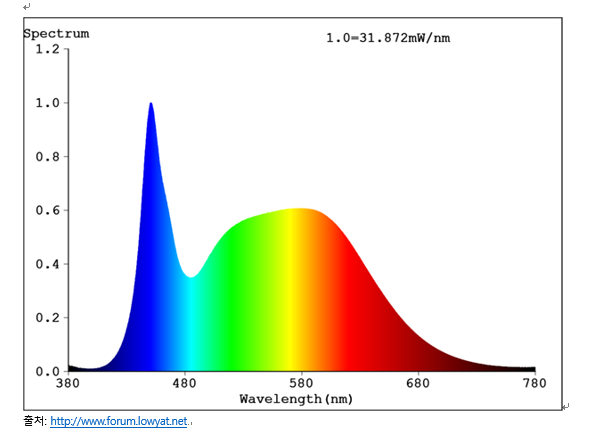

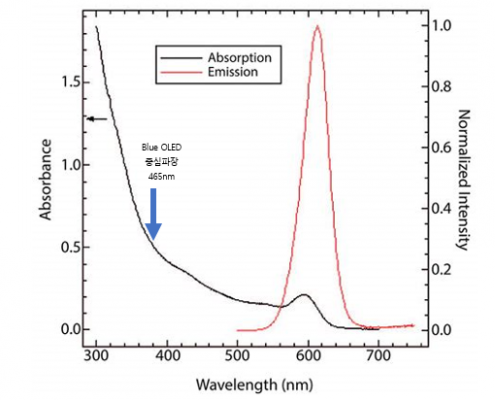

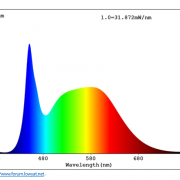

위 그림은 LG디스플레이의 WOLED의 Spectrum이다.

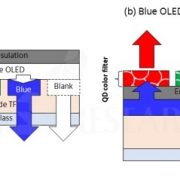

일반적으로 Blue OLED는 낮은 수명과 효율과 휘도의 문제를 가지고 있다고 알려져 있다. Blue는 휘도에 기여도는 낮지만 에너지로서 강하다. 마치 우리 눈에 보이지 않지만 강한 에너지를 가지는 UV와 같다고 할 수 있다. Blue광원에 적절한 형광체를 사용한다면 충분히 휘도를 얻을 수 있다.

위의 Graph를 기준으로 단순한 Simulation을 해 볼 수 있다.

만약 Blue의 에너지가 100%일 경우 Blue와 Green의 파장 차이는 13%를 반영할 경우 Blue Quantum의 개수는 Green의 약105% 이다. 여기에 이론적인 QD의EQE 85%를 계산하면 약 89% 휘도를 얻을 수 있다. 그러나 실제는 여러가지 변수가 있기 때문에 실제의 휘도는 약 70% 수준으로 예상된다.

결론적으로 400nit를 구현하기 필요한 Blue의 에너지로 약 300nit의 빛을 낼 수 있을 것으로 예상된다. 물론 이 수치는 만족할 수준의 수치가 아니다. 다시 말하면 색 재현성 혹은 색온도를 높이기 위해 WOLED는 QD-OLED 보다 더 많은 에너지가 필요하다.

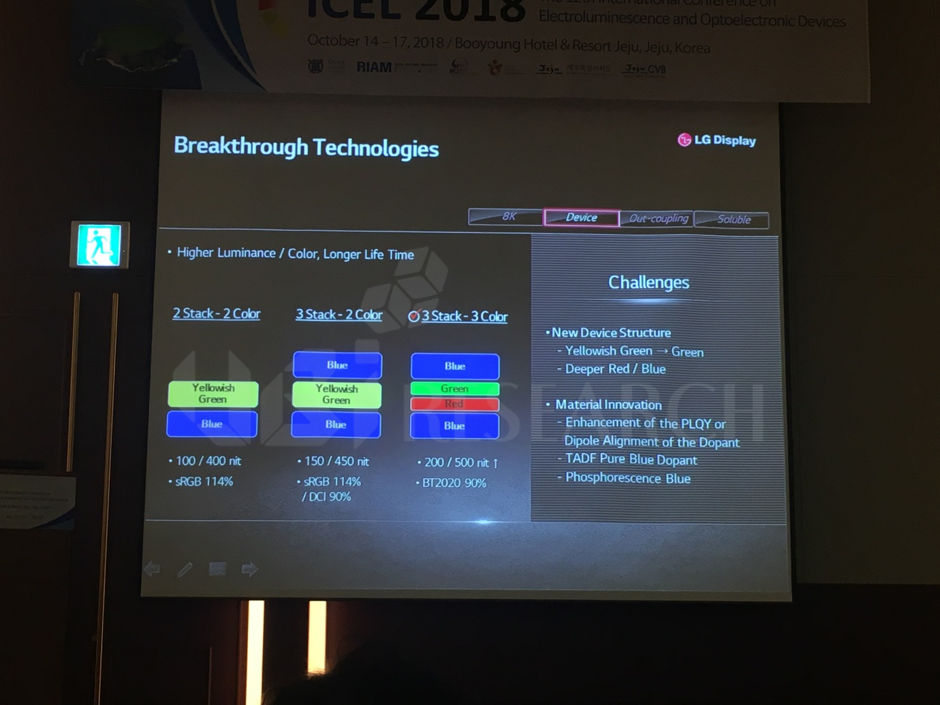

OLED의 재료와 Device관점에서 보면 Blue의 성능은 Red와 Green에 비해 뒤떨어져 있다. RG는 이미 인광재료를 채용해 효율의 한계치에 근접해 있는 반면 Blue는 아직도 형광재료에 묶여 있고 휘도 문제로 여전히 효율과 수명 제약이 있다.

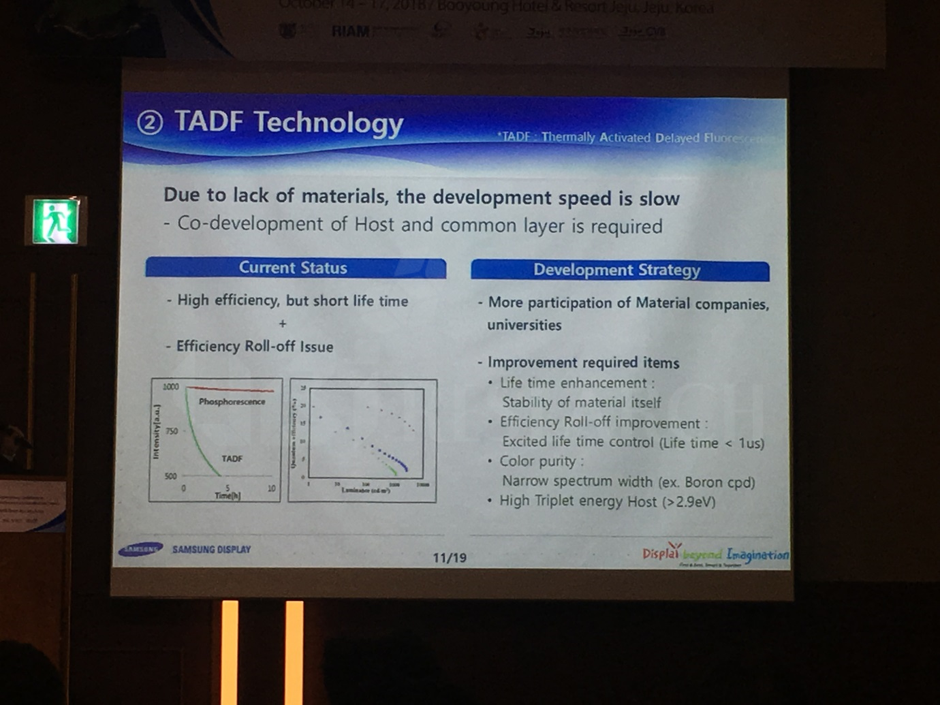

몇 년전부터 Blue 재료의 개선을 위한 방법 중 하나로 삼성과 엘지에서 TADF 기술에 관심을 보이고 투자를 해왔다. TADF는 지금 당장은 아직 완벽한 기술은 아니다. 그러나 인광재료처럼 산업적 요구가 강해지고 투자되는 Infra가 커지면 산업화는 앞당겨 질 수 있다. 그러나 현실적으로 Blue의 기여도가 낮으면 그 속도는 더디겠지만 그 요구가 명확하고 그에 따는 투자가 강화된다면 Blue 재료 개선을 위해 한가지 해결책이 될 수 있을 것이라는 것이 업계 종사자들의 예상이다.

그렇다면, Blue 재료의 개선만 있으면 QD-OLED는 현재 WOLED TV보다 월등한 제품을 만들 수 있는 기술인가?

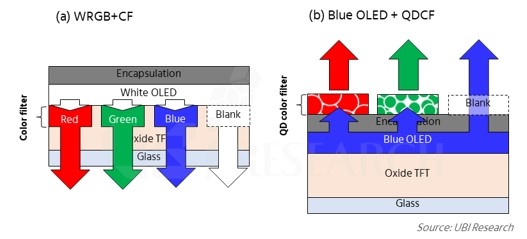

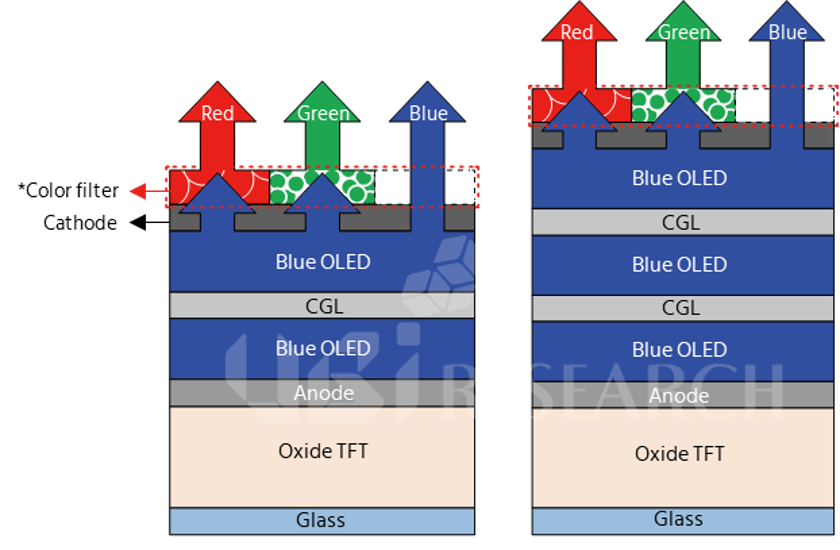

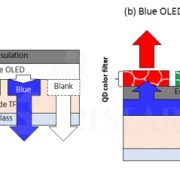

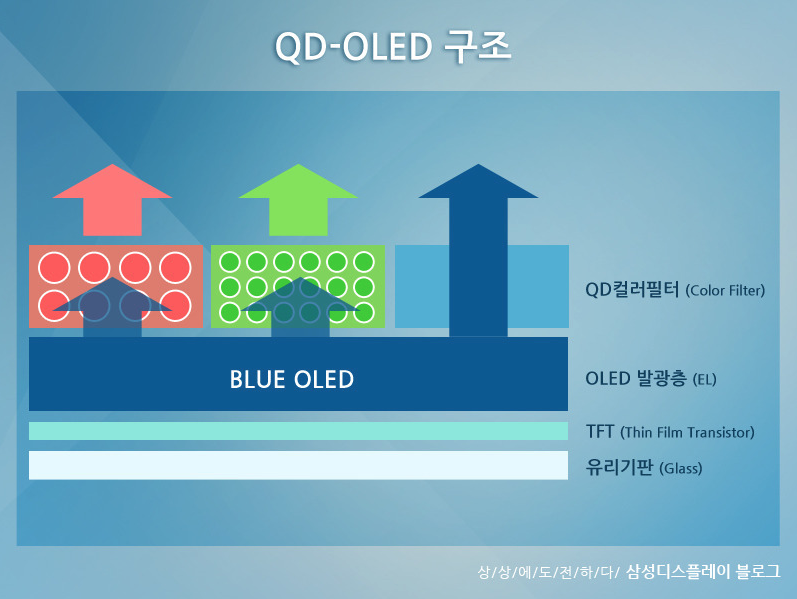

먼저 QD와 CF를 같이 만드는 경우라면EQE는 예상보다 나쁘다.

PL 현상과 CF는 원리상 양립한다는 것은 모순이 되기 때문에 결과적으로 CF와 QD층은 분층이 되어야 한다

QD는 가능한 많은Blue 광원이 입사하거나 입사된 광원이 가능한 많은 QD particle과 만나야 EQE는 증가할 것인데, CF는 반대로 Blue광원을 차단하는 성질이 있기 때문에 두께는 올리는데 한계가 있을 수 있다. 실제로 QD+CF(6㎛ 두께 기준) 에서PL의 EQE는 약 25% 전후이다.

QD입장에서 적절한 QD을 통과해서 충분히 광변환을 한 후 잉여의 Blue 광원을 CF를 통해서 차단하는 것이 가장 효율이 높을 것으로 예상된다

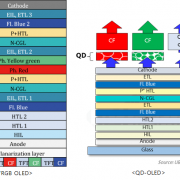

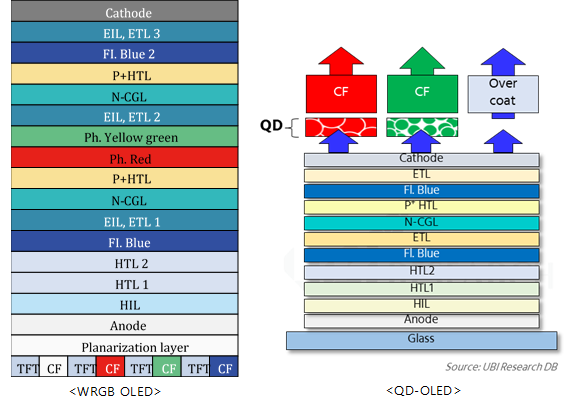

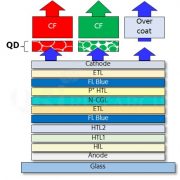

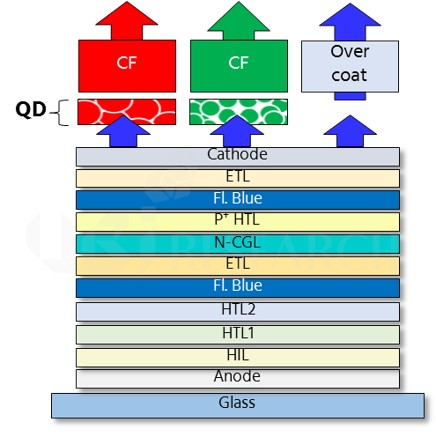

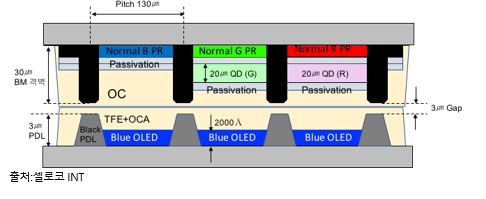

현재 사용하는 QD film에서 QD 층의 두께는 대략 100㎛이고 QD의 Volume Density는 약 1%이다. 이 상태에서 EQE는 85% 정도라고 알려져 있습니다. 그래서 실제로는 아래와 같은 구조가 되는 것이 더 효율적이다.

이 구조의 핵심적인 아이디어는 3가지이다. 첫번째는QD와 CF를 분리한다는 것, 두번째는 QD재료는 R,G를 분리한다는 것, 마지막은 1%의 Volume Density를 5%로 높인다는 것이다. 이렇게 되면 아마도 EQE는 80%수준에 근접해서 휘도 저하는 크지 않을 것이다.

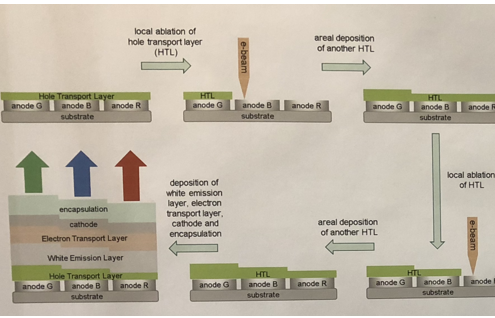

위 구조를 실현하기 위해서 몇 가지 공정이 추가적으로 개발되어야 한다.

BM격벽을 높게 형성하여 되는데 이것은 PDP에서 이미 개발된 공정이 있어서 차용이 가능할 것이다. 두번째는 20㎛ 두께의 QD의 선택적 증착인데 이는 장Nozzle Printing을 통해 극복이 가능할 것으로 보인다.

현재 가장 큰 개발 이슈는 QD의 PL의 파장과 Blue OLED의 발광 파장이 차이가 있다는 것이다.

QD의 경우는 UV로 갈수록 PL을 일으키는 흡수율이 증가한다.

반면에 Blue OLED는 발광의 중심이 465nm 이상에 있기 때문에 실제로 PL을 통한 System전체의 발광 효율은 낮게 나온다. QD CF의 흡수파장을 좀 더 높이는 구조나 혹은 OLED의 발광파장을 낮추는 개선이 필요하다.

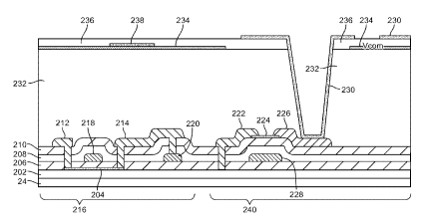

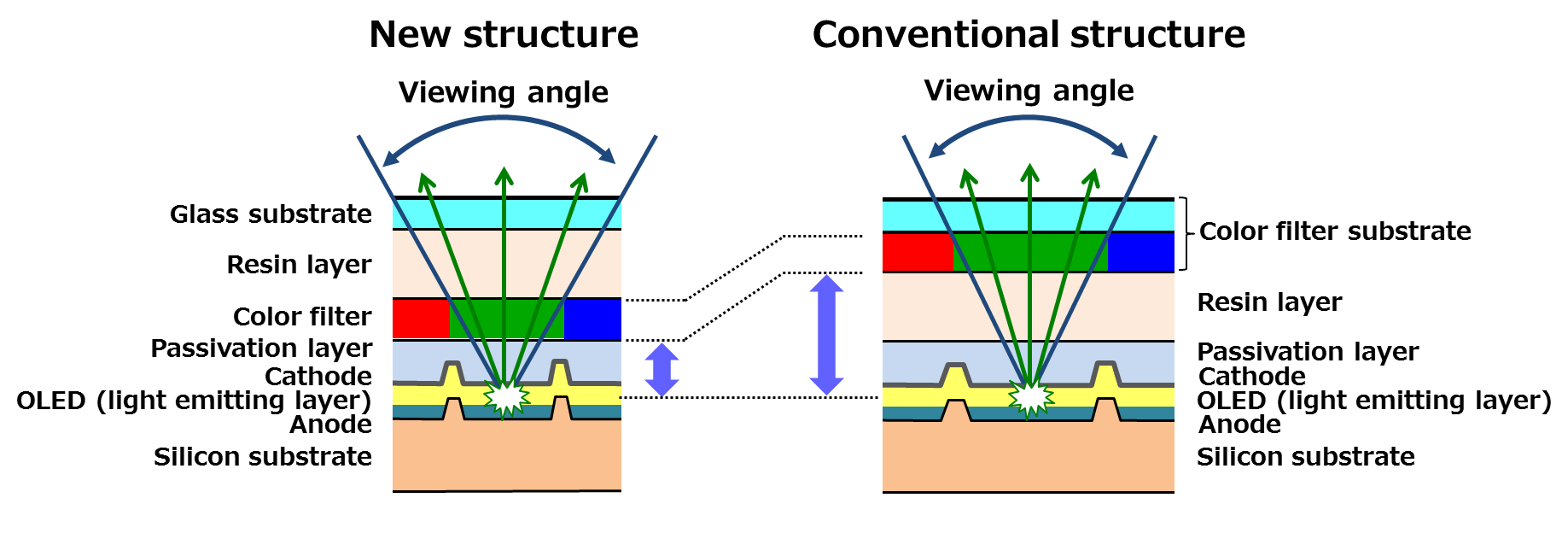

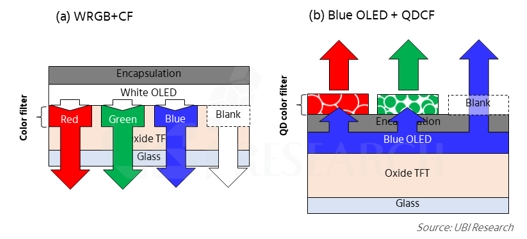

OLED와 QD를 광학적으로 하나의 System으로 구현하려는 시도는 이미 여러 특허에서 제안되었다. 가장 대표적인 방법은 현재의 White OLED 구조에 QD 변환층을 추가하는 구조가 있다. 관련 특허는 이미 여러 기업과 개인에 의해 제안되었다. 하지만 이경우 광효율의 증가는 일부 있을 수 있지만 색재현성에 대한 개선은 크지 않을 것이다. 대신 고가의 QD 재료를 추가로 사용하고 또한 추가적인 공정이 필요하기 때문에 현재까지 실제 제품에 적용된 사례는 없었다. 더구나 현재 양산중인 배면발광 구조에서는 더더욱 구현이 기술적으로 아주 어렵다.

가장 중요한 목표로 논의되는 부분은 효율을 개선하면서 동시에 소비자가 느끼는 화질측면에서 개선이 동시에 있어야 한다는 점이다. 이를 위해 또 다른 방식으로 R,G,B로 독자적인 Cavity 구조를 적용해 반치폭(FWHM)을 줄이는 방법이 개발중에 있다. 이 구조는 독일의 프라운호퍼 연구소에서 올 해 처음 소개한 구조인데 이 역시 공정의 복잡성 때문에 적용이 용이하지는 않다. 다만 큰 방향에서 FMM을 사용하지 않고 R,G,B각의 광학특성을 최대한 개선한다는 측면에서 의미가 있다.

만약 WOLED+QD_CF 구조에서R,G,B 개별 색깔의 광학적 특성을 개선하는 동시에 공정도 간단하고 또한 효율도 개선하는 기술이 가능하다면 지금의 Blue OLED + QD_CF의 Plan B로서 충분히 의미가 있다고 판단되며, 이 기술은 짧은 시기에 가시화 될 수 있을 것으로 예상된다.

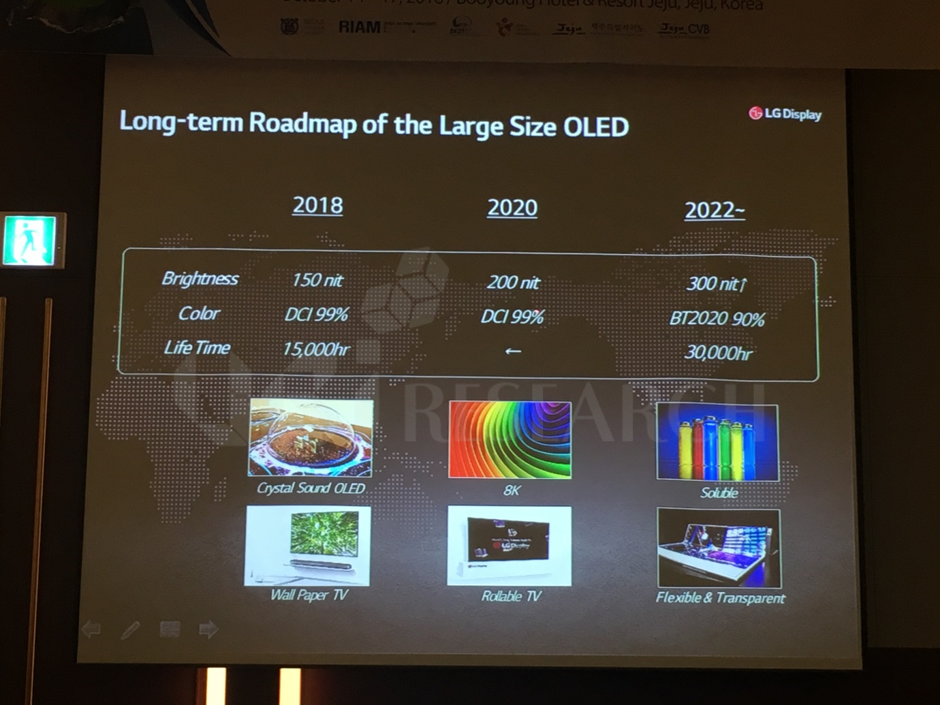

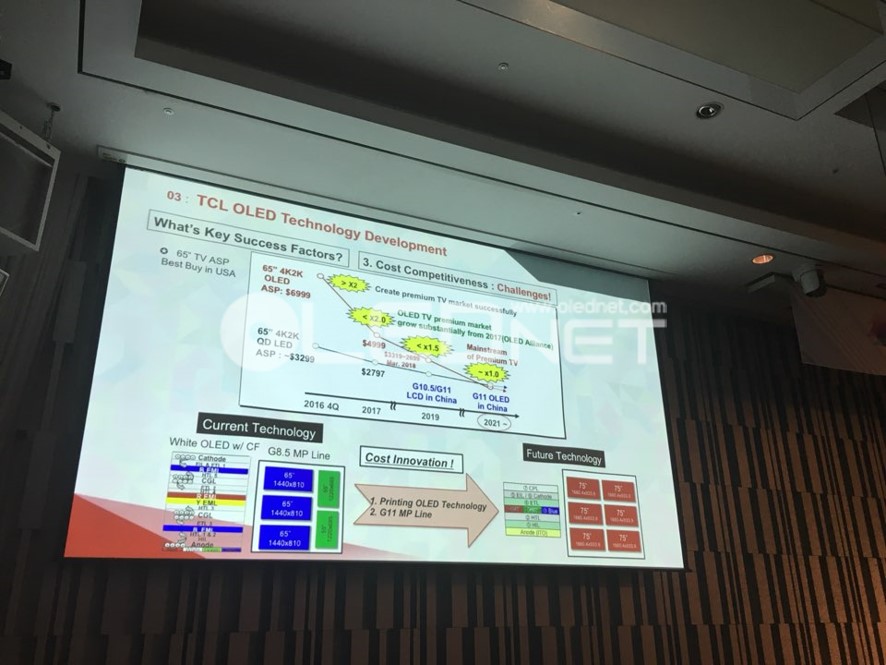

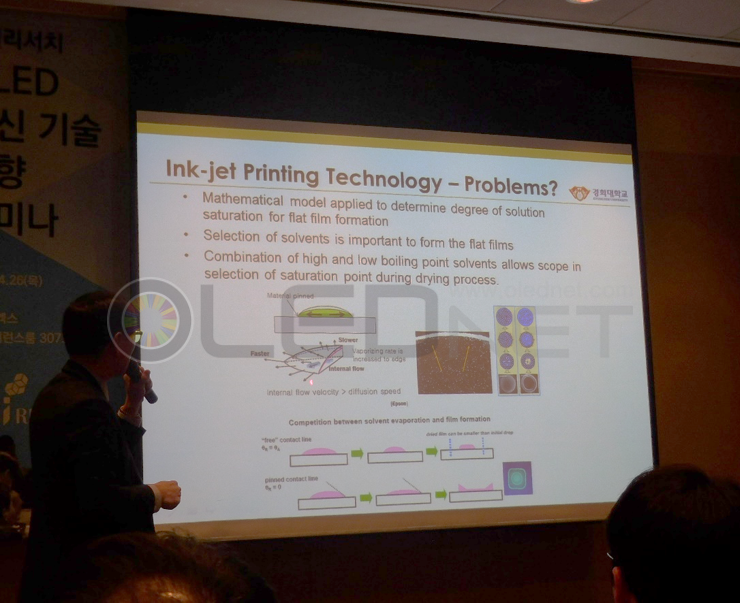

또한, LCD TV 가격에 대응하기 위한 기술로 solution process OLED를 언급하며 잉크젯 장비와 공정, soluble 재료의 개발도 필요하다고 밝혔다. 이를 위해서는 잉크젯 장비 개발과 대량 생산을 위한 공정 시간 단축도 필요하지만, soluble 재료의 성능과 신뢰성이 무엇보다도 중요할 것이라 언급했다.

또한, LCD TV 가격에 대응하기 위한 기술로 solution process OLED를 언급하며 잉크젯 장비와 공정, soluble 재료의 개발도 필요하다고 밝혔다. 이를 위해서는 잉크젯 장비 개발과 대량 생산을 위한 공정 시간 단축도 필요하지만, soluble 재료의 성능과 신뢰성이 무엇보다도 중요할 것이라 언급했다.