[유비리서치 2019년 상반기 OLED 결산 세미나] 유비리서치 이충훈 대표 발표 내용

- 2023년 이후 6세대 플렉시블 OLED 장비 시장 사라진다

BOE가 2018년 4사분기부터 화웨이에 플렉시블 OLED 패널을 안정적으로 공급할 수 있게 됨에 따라 BOE는 B7 공장과 B11 공장 가동에 이어 B12와 B15 공장 장비 발주를 서두르고 있다. BOE의 B15 장비 반입 완료가 예상되는 2023년에는 6G 생산 캐파가 180K로 증설되어 삼성디스플레이가 보유하고 있는 A3 공장과 A4 공장 합계 165K를 능가하는 규모가 된다. 여기에 Visionox과 CSOT, Tianma를 합치면 중국 패널 업체들의 6G 플렉시블 생산 규모는 한국 패널 업체의 생산 규모 보다 압도적으로 많은 규모가 된다.

중국 패널 업체들의 현재 패널 수율은 70% 정도로 상향되었으며, 모듈 수율까지 합치면 아직 40%수준에 머물고 있다. 하지만 최근 수율 향상 속도를 감안하면 2~3년 이내에 70%에 도달할 것으로 예측된다. 이 수율은 중국 시장의 OLED 패널 사양이 전세계 패널 사양에 비하면 낮은 것을 고려한 수치이다. 하지만 중국 패널 업체들은 중국 정부의 지원으로 한국 업체들 보다 저렴한 가격에 패널을 공급할 수 있어 중국 내수 시장에서 중가의 OLED 패널 시장을 견인할 수 있는 교두보는 확보할 수 있다.

중국 패널 업체들의 투자에 의해 OLED 패널을 생산하기 위한 각종 부품 재료 시장은 매년 폭발적으로 증가할 것이다. 하지만 2022년 이후 예상되는 OLED 산업의 위기는 공급 과잉에 의한 장비 시장 급감이다.

2022년 예상되는 전세계 패널 업체의 스마트폰 OLED 패널 공급 가능양은 8.2억대까지 증가하여 30% 이상의 공급 과잉이 예상된다. 패널 판가가 50달러 이하의 시장이 조기에 형성되지 않으면 6G 플렉시블 OLED 제조 라인은 더 이상 투자가 어려워지게 된다. 현재의 플렉시블 OLED 재료비와 판가를 고려하면 2023년 이후에는 6G 투자가 중단될 가능성이 매우 높다

7월 12일 개최되는 유비리서치의 [2019년 상반기 OLED 결산 세미나]에서 유비리서치의 이충훈 대표는 3년 후의 패널 시장과 부품 소재 시장, 장비 시장에 대해 전망하며, 포화 상태로 접어드는 모바일기기용 OLED 시장에서 한국의 장비 업체와 부품소재가 생존하기 위해 알아야 할 각종 정보에 대해 언급할 예정이다.

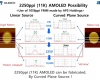

(Source: Visionox)")