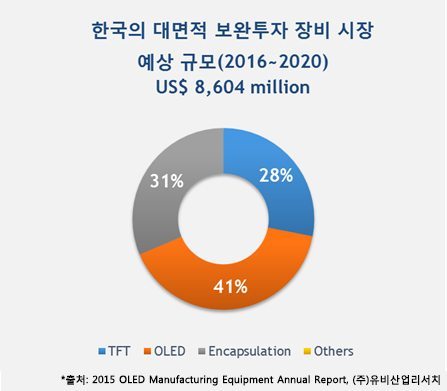

Korea’s Large Area AMOLED Manufacturing Equipment Market To Record Approx. US$ 8,640 Million For Next 5 Years

According to UBI Research’s OLED Manufacturing Equipment Annual Report (published on August 31), the complementary investment market in Korea is expected to record approx. US$ 8,640 million between 2016 and 2020.

According to the report, once Chinese new LCD lines actively begins to operate, panels produced by Korea’s Gen8 a-Si LCD lines are estimated to fall behind in price competitiveness. Therefore, complementary investment should be processed to transform the a-Si LCD line to OLED line. The report estimated that if complementary investment for OLED is carried out, oxide TFT with less masks is the most suitable backplane structure. This has the advantage of utilizing the most of the existing a-Si LCD line. The report also forecast that future large area AMOLED mass production investment will mainly be complementary investment rather than new investment. Complementary investment signifies investing in evaporation and encapsulation manufacturing equipment while using the existing a-Si line backplane. New investment means investing from the backplane stage. The report analyzed that complementary investment will lead to the decrease of large area OLED panel’s production cost.

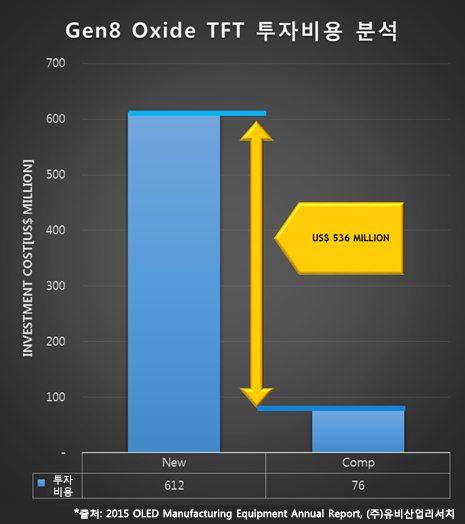

Investment cost comparison shows that approx. US$ 600 million is required for new investment in Gen8 Oxide TFT key equipment (20K). However, complementary investment requires approx. US$ 80 million and can save the investment cost by approx. 7 times compared to the new investment.